約5分で申込完了!最短当日取引可能

※「スマホで本人認証」をご利用の場合

新規口座開設で

最大100万円キャッシュバック

資産とは、現金や預貯金、株式のような有価証券、不動産など、金銭的な価値を持っているものの総称です。そして、さらに金銭的な価値が高まるように「資産を効率的に働かせる」のが資産運用です。

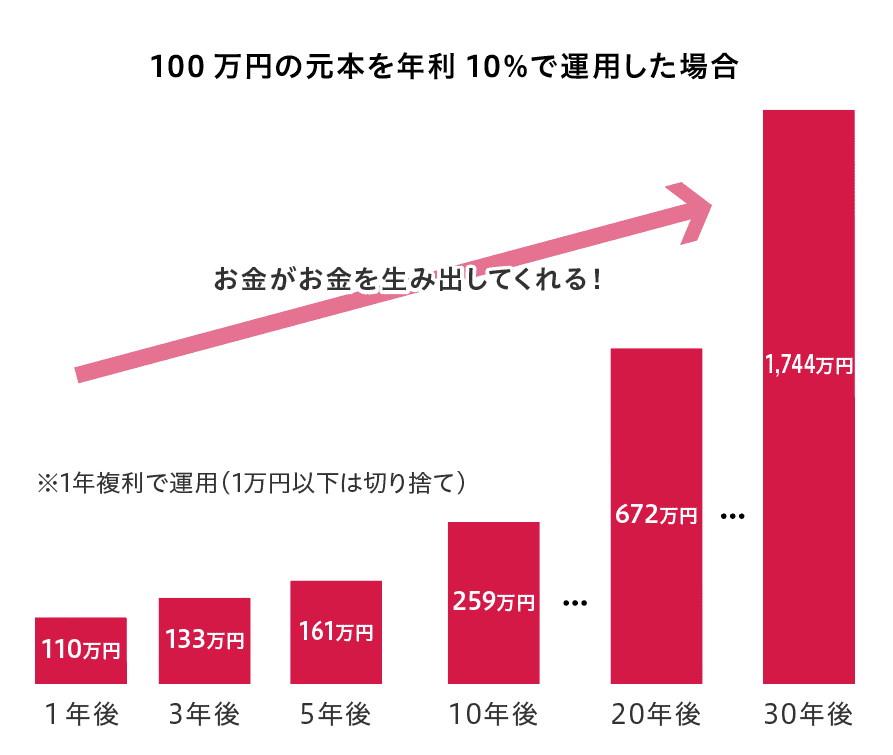

では、「資産が働く」とは、いったいどんなことを意味しているのでしょうか? たとえば、仮に年利10%の利息がつく預金があったとします。

これに100万円の現金を預けておけば、1年後に「100万円×10%=10万円」の利息が得られます(税金を考慮せず)。お金を金融機関に預けて働かせた結果、金銭的な価値が10%アップしたわけです。

もっとも、今の日本には10%に達する利息が得られる預金は存在しません。メガバンクの定期預金は、300万円以上のまとまった資金を預けたとしても、わずか0.01%程度(300万円預けると1年後に税込みで300円)の利息しか得られないのです。

一方で、これから先も少子高齢化が進み、保険料を負担する人の数が減るのに年金をもらう人は増えて、公的年金の財政事情はどんどん厳しくなっていきます。年金の支給開始年齢が遅くなったり、支給額が今よりも減ったりするなど、老後のお金に対する不安も高まっています。

そうなると、預金とは別の手段を用いた運用によって、先々で困ることのないレベルまで資産の金銭的な価値を高めておく必要があるのです。では、それを実現するためには、どのような手段を用いればいいのでしょうか?

前述した年率10%のような成果を期待するなら、今の時代は相応のリスクを取った運用が求められてきます。

もちろん、全資産をFXに投じて大きく増やそうと考えるのは、あまりにも乱暴な話でしょう。一方で、資産運用は老後まで見据えた重要なものだからという理由で、ハイリターンを期待できる手段を一切排除してしまうのは、増やすことを最初から放棄しているようなものかもしれません。

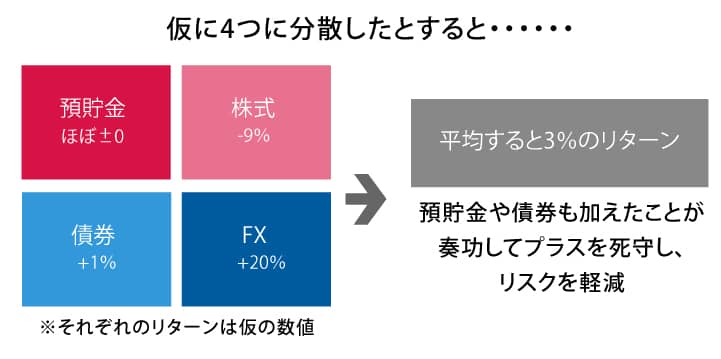

肝心なのは、自分が所有している資産全体におけるリターンとリスクのバランスが取れていることです。過度にリスクを抑えればリターンは預金金利と変わらなくなってしまいますが、逆にリスクを取りすぎてしまうと、むしろ資産を減らしてしまう恐れが出てきます。

ほとんど増えなくても安全で確実な預金などに一定額の資金をプールしつつ、もう少し収益性の見込めると同時にリスクもさほど高くないタイプの投資信託などにも資金を振り分け、さらに一部ではハイリターンを追求すれば、トータルでは安定性と収益性のバランスを図ることができるでしょう。つまり、ハイリターンの投資対象は、資産全体の収益性をアップさせるうえで、重要な役割を果たすということです。

資産全体の収益性を高めるハイリターン運用の手段として、FXも有力な選択肢となってきます。しかも、これから先の社会の変化を見据えれば、資産の一部を外貨で運用することは非常に意義深いと言えるでしょう。

少子高齢化に伴って日本の人口は減少し続け、経済規模が縮小していく可能性が考えられます。経済力が衰えていくと、中長期的なスパンでその国が発行する通貨の価値も低下していくことが推察されるのです。

もしも、保有している資産のすべてが日本円のものであれば、日本円の価値が下がった場合に実質的な資産が目減りしてしまうことを意味します。そういった事態に備える意味で、資産の一部を外貨で保有しておこうと考える人も少なくないようです。

そもそも、外国為替市場は極めて規模が大きく、株式のようなインサイダー取引などとも無縁です。言い換えれば、FXは最もフェアな環境でハイリターンを期待できる運用手段でもあるのです。

資産運用を行う際に、ぜひとも活用したい国の制度があります。NISA(少額投資非課税制度)と呼ばれるもので、2014年1月にスタートした税制優遇措置です。

NISA口座を通じて株式や投資信託などを運用すれば、毎年120万円以内の投資元本から得られた利益がすべて非課税となります。残念ながら、NISA口座でFXの取引は行えず、一見すると関係性はないように思われます。

しかし、発想次第でFXの収益性とNISAの節税をミックスさせることも可能です。たとえば、まずはFXの取引で効率的にお金を増やし、それをNISA口座に投じる年間120万円の元本に充てるというアイディアが考えられるでしょう。

FXで月々10万円の利益をコンスタントに得られるようになれば、年間に120万円の資金を作り出すことも不可能ではありません。こうして確保した資金をNISA口座において投資信託などで運用し、さらに大きく増えたとしても、税金は一切かからないのです。

言わば、FXからNISAへのバトンタッチ運用です。せっかくFXで得た利益を運用の失敗で減らしたくなければ、NISAではミドルリターン&ミドルリスクの投資信託に投じるというのも1つの手でしょう。

資産運用においては、安全性と収益性のバランスを図ることが大切です。たとえば、預金に預けておけば金融機関に万一のことがあっても、1名義当たり1,000万円の元本とその利息の支払いが約束されています。

しかし、資産のすべてを預金に預けておくと、冒頭で触れたように見込まれるのはわずかな利息であるため、増やすことは難しくなってきます。しかし、資産の一部をFXに投じれば、その部分についてはリスクが関わってくる反面、ハイリターンを追求できます。

つまり、預金のような金融商品で安全性を確保しつつ、資金の一部ではFXなどで収益性の向上を図れば、全体では過度にリスクを取ることなく、資産を増やすことが期待できるわけです。このように、自分なりに守りと攻めのバランスを考えながら取り組むのが資産運用の基本だと言えるでしょう。

金融商品取引業者 関東財務局長(金商)第123号 加入協会 日本証券業協会 金融先物取引業協会 第二種金融商品取引業協会 日本投資顧問業協会 トレイダーズ証券は、上場企業トレイダーズホールディングス(スタンダード市場上場8704)の100%子会社です。