約5分で申込完了!最短当日取引可能

※「スマホで本人認証」をご利用の場合

新規口座開設で

最大100万円キャッシュバック

外貨預金における金利(預入利息)のようなイメージで捉えられがちですが、スワップポイントはFXだからこそ期待できる利益で、発生する仕組みも大きく異なります。まずは基本的なことから解説を始めましょう。

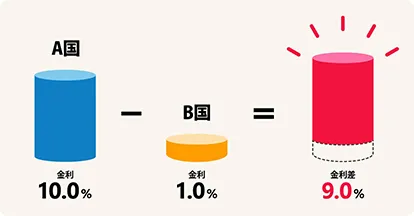

FXでは日本のような超低金利の国の通貨を売って、トルコやメキシコ、南アフリカのような新興国などの金利水準が高い国の通貨を買うと、スワップポイントと呼ばれる収益がポジションを決済するまで毎日得られることになります。スワップポイントは「金利差調整分」とも呼ばれ、2カ国間の金利差によって発生する利益です(※逆に、低金利の国の通貨を買って高金利の国の通貨を売る場合は、金利差分のスワップポイントの支払いが発生します)。

たとえば、FXで日本円を売って高金利通貨のメキシコペソを買った場合で考えてみましょう。日本の政策金利が0.75%程度であるのに対し、メキシコは7%です。

両国の間には金利差が生じており、ポジションを建てている(保有している)間はスワップポイントを受け取ることができます。ただ、実際のスワップポイントは政策金利の差と完全に一致しているわけではなく、FX会社によっても数値に違いがあり、「みんなのFX」の場合はメキシコペソ/円10万通貨当たり141円が得られます。

仮にスワップポイントに変動がなかった場合、日本円売り/メキシコペソ買いのポジション(建玉)を1年間にわたって持ち続けていたとしたら、それだけで5万1,465円(141円×365日)が手元に入ってくる計算になります。ただし、レバレッジ1倍で10万通貨のポジションを建てるには、メキシコペソ=約9円で計算すると約90万円(9円×10万通貨)の必要証拠金が求められることになります。

| レバレッジ | 必要証拠金 | 得られる買スワップ(1日あたり) |

| 25倍 | 36,000円 | 141円 |

| 10倍 | 90,000円 | |

| 5倍 | 180,000円 | |

| 2.5倍 | 360,000円 | |

| 1倍 | 900,000円 |

これに対し、レバレッジが2.5倍なら36万円、5倍なら18万円、10倍なら9万円足らずの必要証拠金で、同じ利益が得られます 。つまり、レバレッジを利かせれば、より効率的にスワップポイントを獲得できるようになるわけです。なお、「みんなのFX」の場合は25倍で固定されているので、建てるポジションの数量を控えめにすることによって、実効レバレッジを抑えられます。

FXと言えば、デイトレードのような超短期売買で為替差益を狙うケースが主流のようなイメージがあるかもしれません。しかしながら 、実際にはスワップポイントを目当てに中長期スパンで投資している投資家も少なくありません。もちろん、米ドル/円や豪ドル/円といった馴染みのある通貨ペアでもスワップを受取れます。

スワップポイントのメリットとして挙げられるのは、決済を行ってそのポジションを解消しない限り、利益を毎日獲得できることです。株式投資の値上がり益は買値よりも時価が上昇したタイミングで売却しないと得られませんし、その配当にしても半年ごとや1年ごとといった頻度でしか支払われません。

しかし、FXのスワップポイントは売買する必要もなく、継続的に取引口座に蓄積されていきます。以前、運用収益の分配金を毎月受け取ることができる毎月分配型の投資信託が人気を博したことがありましたが、それよりも頻繁に利益が手元に入ってくるわけです。

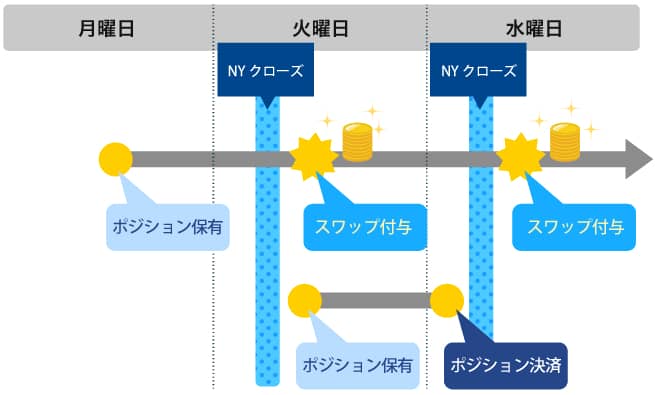

スワップポイントは、翌日以降にポジションを持ち越した際に1日分が付与されるようになっています。裏を返せば、オーバーナイト(ポジションの翌日持越し)をせずにデイトレードで決済した場合は、スワップポイントが得られません。

翌日持ち越しの判定基準は、ニューヨーク市場がクローズする日本時間の午前6時50分(サマータイム期間中は午前5時50分)です。外国為替取引では通貨や代金の受け渡しが2営業日後に行われる定めになっており、FX会社によってはスワップポイントが実際に口座残高に反映されるまでにはタイムラグが生じますが、「みんなのFX」ならリアルタイムで表示されるので安心です。

スワップポイントは政策金利の見直しがなければつねに一定というわけではなく、日々変わっていきます。通貨発行国における短期金利市場の動向にもとづき、2カ国間で発生している折々の金利差をベースに算出されていますが、その際には為替レートも関わってくることになり、相場の変動が影響を与えるからです。

通貨ペアによってスワップポイントの水準がかなり異なっているのは、ひとえに金利差の違いがもたらしたものです。また、同じ通貨ペアでもFX会社によって差がありますが、それは各社の方針の違いによるところが大きいでしょう。

「みんなのFX」独自のスワップポイントの特長としては 、①他社よりも高いスワップを提供している、②決済前でも受け取れる、③付与されたスワップポイントをそのまま投資に回せるといったことが挙げられるでしょう。②と③は他社ではできないケースもあり、意外と見逃せないことだと言えそうです。

主要国の政策金利を見渡してみると、特に高いのが南アフリカやメキシコ、トルコといった新興国です。南アフリカは6.75%、メキシコは7%、トルコは37%に達しています。

その結果、「みんなのFX」におけるスワップポイントは南アフリカランド/円の買い建てが10万通貨当たり131円、メキシコペソ/円が10万通貨当たり141円、トルコリラ/円が10万通貨当たり241円となっています。

| 通貨ペア | 政策金利 | 買スワップ (10万通貨あたり) |

|

| メキシコペソ/円 |

|

7% | 141円 |

| 南アフリカランド/円 |

|

6.75% | 131円 |

| トルコリラ/円 |

|

37% | 241円 |

現在、大手銀行の定期預金金利は0.01%程度で、10万円を預けて得られる1年後の利息は10円 にすぎません。こうした元本保証商品とストレートに比較するのは乱暴とはいえ、高金利通貨のスワップポイントが非常に魅力的であることは間違いないでしょう。

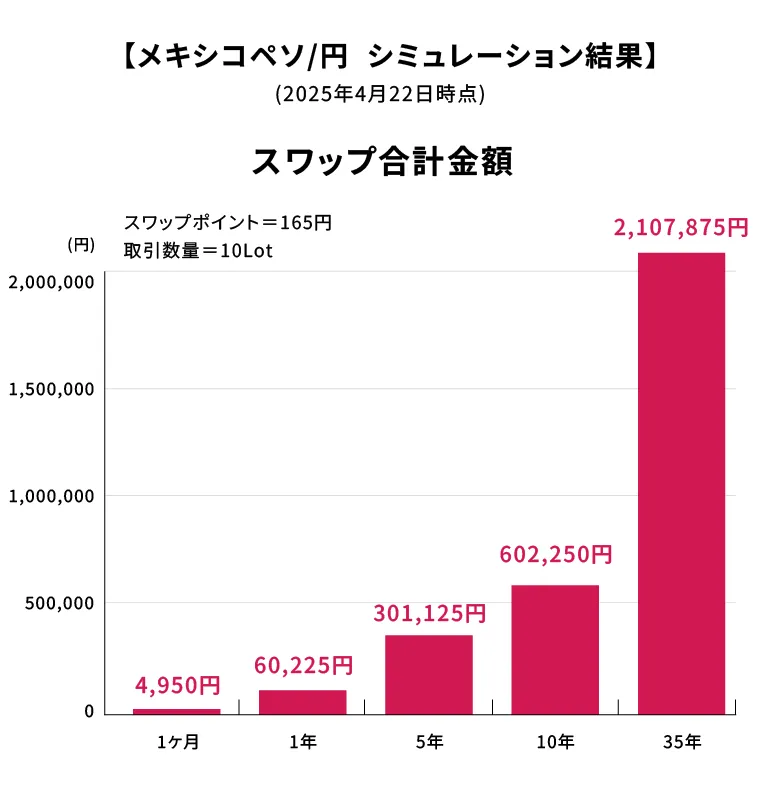

「みんなのFX」では、ホームページ上に「スワップシミュレーション」という便利なツールを用意しています。これを用いれば、どの通貨ペアにどれだけの資金を投じると、1ヶ月後、1年後、5年後、10年後、35年後にどれだけのスワップポイントが蓄積されて受け取りができるのかが瞬時に判明するのです。

たとえば、10万円の口座残高で2026年2月3日からメキシコペソ/円(10万通貨)を買い建てると、スワップポイントはわずか1ヶ月で4,230円、1年後に5万1,465円、5年後に25万7,325円、10年後に51万4,650円、35年後に180万1,275円に達するとの試算になりました。

ただし、魅力的なスワップポイントにもいくつかの注意点があります。それらをきちんと認識しておかなければ、スワップポイントが得られるどころか、逆に損失を被ってしまう可能性もあります。

スワップポイントにおける注意点の一つは、「高金利通貨を売って低金利通貨を買う」というパターンになると、スワップポイントがマイナスになってしまうことです。こうしたケースでは、逆に金利差分のスワップポイントを投資家側が支払う必要が生じます。

先程も挙げた南アフリカランド/円、メキシコペソ/円、トルコリラ/円といった新興国の通貨ペアを売り建てすると、逆に高水準の スワップポイントを負担しなければなりません。おそらく、これらの通貨ペアの売りを考えるのは相場の下落を想定してのことでしょうが、マイナスのスワップポイントが発生するというリスクを念頭に置けば、短期勝負に徹したほうが無難かもしれません。

加えて、目の前では高金利であっても、それぞれ国々の経済情勢や金融政策の方針次第では金利差が縮小し、スワップポイントも減少してしまうリスクもあります。そして何より、概して高金利通貨の為替レートは変動が激しくなりがちであることには留意したほうがいいでしょう。

特に高めのレバレッジを利かせていると、為替差損の発生に伴って証拠金が目減りしていき、やがてロスカットが実行されるリスクが高まってしまいます。そうなると、受け取ったスワップポイントを上回る損失が発生する恐れもあるのです。

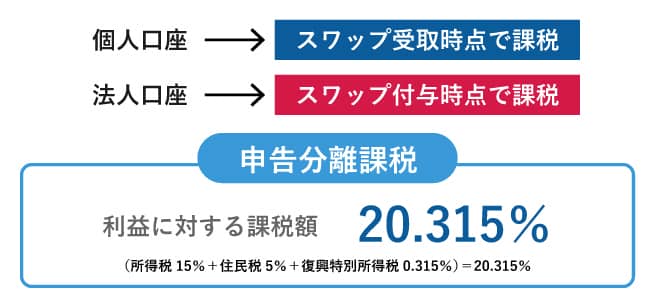

非課税制度のような例外を除き、金融商品の運用で得られた収益は課税対象となります。スワップポイントもその対象で、20.315%(所得税15%+住民税5%+復興特別所得税0.315%)の税率が課されます。

もっとも、FXのスワップポイントにかかる税金は、法人と個人のどちらの口座を通じた取引なのかによって扱いが異なっており、その点に注意が必要です。法人の場合は、スワップポイントが付与された時点で課税対象となります。

これに対し、個人口座の場合は付与ではなく、受け取った時点で課税対象となるのです。しかも、先に述べたように「みんなのFX」ならスワップポイントを受け取らずに再投資に回せます。

そうすれば、課税されることなく運用されて納税を繰り延べられますし、利益が次の利益を生む“複利効果”を期待できます。ある意味、これは裏ワザ的なテクニックと言えるでしょう (※税金についての詳細は、税務署または税理士などの専門家にお問い合せください)。

なお、「みんなのFX」の「スワップカレンダー」なら、各通貨ペアにおいてスワップポイントが日々どの程度つくのかを一覧できます。

ここでは、スワップポイントに着目してFXで運用を行う際のコツについてまとめました。以下の3つをしっかり押さえておけば、より堅実にスワップポイント目当ての運用を実践できるでしょう。

高額のスワップポイントを期待できたとしても 、スプレッドの幅が広ければ取引コストの負担はそれだけ重くなってしまいます。仮に為替相場に変動がなかったとしても、スプレッドの分だけ為替差損が生じており、せっかくのスワップポイントが目減りしてしまうのです。

取引を始める前に、売値(通貨を売る際に適用される為替レート)と買値(通貨を買う際に適用される為替レート)との差額であるスプレッドがどの程度なのかを確認しておくのが賢明でしょう。そして、スプレッドの幅が狭い通貨ペアの中で、相対的に高いスワッポイントが見込まれるものを選ぶといいでしょう。

スワップポイントが得られても、それ以上の為替差損が発生してしまうと元も子もありません。そのリスクを軽減するためにも、複数の通貨に分散投資を行うのが賢明だと言えるでしょう。

為替差損だけに限らず、政策金利の見直しなどに伴ってスワップポイントが低下してしまう可能性もあります。そういったリスクに対処する意味でも分散投資は有効で、いずれかの通貨ペアの利益が減少したとしても、他の通貨ペアの利益でカバーされることを期待できます。

損失の発生に伴い、口座の残高が最低限求められている必要証拠金の金額を割り込むと、ロスカット(強制決済)が実行されてポジションが解消され、受け取ったスワップポイントを超える損失が発生しかねません。それを回避するためにも、口座の残高と必要証拠金の金額はつねに確認しておきましょう。

リーマンショックなど、過去に外国為替相場が暴落した局面を踏まえると、証拠金維持率は最低でも250%以上、できれば300%以上を保っておくのが無難だという見方が一般的です。スワップポイント目当てで中長期的な投資を行う際には、証拠金維持率ができるだけ高くなるように心掛けるのが無難かと思われます。

為替相場の好機を捉えて売買する為替差益狙いのトレードを“狩猟”にたとえるなら、着実に果実を収穫していくスワップポイント目当ての運用は“農耕”だと言えるかもしれません。しかしながら、先述したようなリスクも存在していることから、せっかくの収穫が台無しにならないように、リスクヘッジや証拠金の管理を心掛けることが肝心となります。

金融商品取引業者 関東財務局長(金商)第123号 加入協会 日本証券業協会 金融先物取引業協会 第二種金融商品取引業協会 日本投資顧問業協会 トレイダーズ証券は、上場企業トレイダーズホールディングス(スタンダード市場上場8704)の100%子会社です。